Многие не знают о существующей возможности сэкономить на страховке автомобиля, однако каждый человек мечтает купить ее подешевле. Сегодня на транспортное средство у любого автомобилиста уходит довольно много времени и сил, да и к тому же машина требует немалых денежных вложений. Именно по этой причине люди заинтересованы в сокращении расходов в отношении автостраховки.

Примерно раз в 6 месяцев в новостях стабильно появляется информация о том, что тарифы на ОСАГО вновь начали расти. Это еще больше подстегивает владельцев авто на поиски возможностей уменьшения затрат, связанных со страховкой. В настоящее время сэкономить на ней можно, однако важно знать все варианты, которые помогут заметно снизить затраты. Разберемся в этой ситуации более подробно.

Поиск хорошей страховой компании

Также стоит учитывать, что на итоговую цену автостраховки еще влияют и разнообразные коэффициенты. Поэтому не забудьте выбрать правильное транспортное средство.

Выбор правильного ТС

Таким образом, можно сделать вывод, что если вы являетесь владельцем малолитражного транспортного средства с минимальной мощностью, то сможете прилично сэкономить на страховке.

Острожное вождение

Каждый новый автовладелец, впервые приобретающий автостраховку, получает автоматически коэффициент 1. Его по-другому еще называют бонус-малус. Он определяется в зависимости от того, попадало ли ТС в аварию за отчетные период страхования или же нет. Если вы проездите ровно год без попадания в ДТП, то его показатель будет постепенно снижаться. Таким образом, вы можете уменьшить стоимость полиса автострахования на 50%. Однако, чтобы это произошло, вам потребуется проездить на машине без случаев ДТП в течение целых десяти лет, что практически нереально.

Но все же выход из ситуации есть. Сэкономить на полисе за счет бонус-малуса вполне реально. Однако для того чтобы эта скидка эффективно заработала, важно понимать особенность автострахования. Об этом будет информация чуть ниже.

Правильное указание всех водителей в полисе ОСАГО

Зачем это нужно? Ответ прост. Если вы приобрели ОСАГО с ограниченным количеством лиц, допускаемых до вождения вашим авто, то коэффициент бонус-малус будет автоматически привязан к определенному кругу лиц. При смене машины он останется неизменным. А в случае, если водитель станет участником дорожно-транспортного происшествия, то на будущий год коэффициент применится только к этому водителю, а не ко всем, кто перечислен в полисе.

Но, если же вы, остановите свой выбор на неограниченной автостраховке, то скидку за езду без аварий будет получать исключительно владелец ТС. Кроме того, сам полис ОСАГО будет точно также привязан непосредственно к одной машине.

И в случае если она станет участником ДТП, то для владельца это будет значить повышение бонус-малуса в автоматическом режиме.

Именно по этой причине с целью экономии стоит задуматься, подходит ли вам страховка без ограничений?

Если вы приняли для себя решение, что этот вариант страхования не для вас, тогда внимательно проверяйте тех, кого вносите в свой полис ОСАГО.

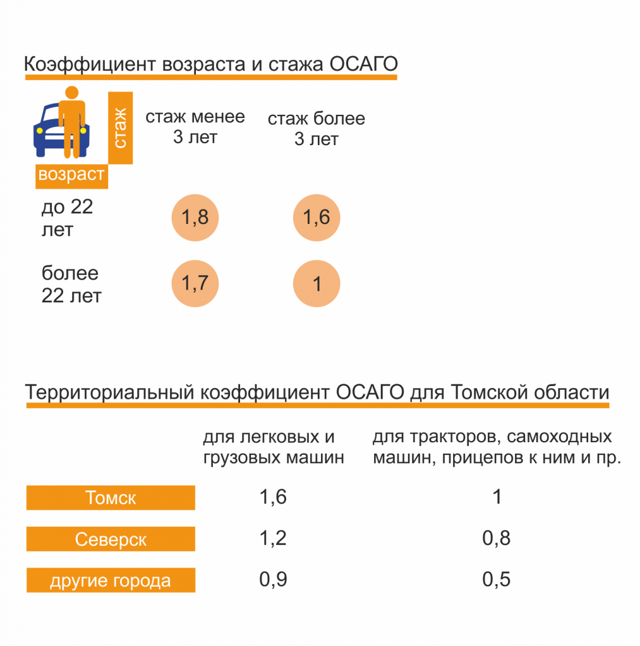

По максимальной стоимости автостраховка продается водителям, не достигшим 22 лет и стажа 3 лет. Таким собственникам авто коэффициент бонус-малус автоматически присваивается с показателем 1,8.

Водителями с опытом считаются автовладельцы в возрасте старше 22 лет и имеющие стаж вождения более 3 лет. Им, в свою очередь, будет начислен коэффициент единица. Таким образом, дополнительная экономия на покупке ОСАГО возможна в случае, если к управлению ТС допущен конкретный список людей старше 22 лет с большим опытом вождения без ДТП в прошлом.

Выбор регистрации

Как показывает практика, регистрация по месту жительства напрямую влияет на стоимость полиса автострахования.

Не все знают, что кроме того, что было перечислено выше, в отношении страхователя действует еще и коэффициент, привязанный территориально. Он зависит от места, где чаще всего используется ТС.

К примеру, максимальное значение его составляет в Москве, а минимальное – в отдаленных от столицы регионах.

Это не значит, что полис автострахования в Москве стоит гораздо больше, чем в другом территориальном субъекте. И все-таки население некоторых регионов может вполне неплохо сэкономить на покупке ОСАГО именно благодаря территориальному расположению, ведь здесь коэффициент намного ниже.

Кстати, стоит упомянуть, что в субъектах РФ транспортный налог также отличается от столичных расценок. Поэтому если вы территориально зарегистрированы не в столице, то платежи для вас будут снижены. Причем передвигаться на транспортном средстве вы сможете по всей стране без ограничений.

Соблюдение правил автострахования

Если вы хотите сэкономить на страховке в дальнейшем, придерживайтесь всех пунктов, указанных в заключенном договоре на страхование. Это означает, что вся информация, указанная при оформлении документации, должна быть достоверной. Кроме того, при возникновении страхового случая важно сообщать нюансы аварии.

Если хотя бы один из пунктов договора страхования не будет соблюден, то это можно будет посчитать грубейшим нарушением правил ОСАГО. В таком случае провинившийся владелец авто получит дополнительно повышенный коэффициент бонус-малус, который составит 1,5 единицы. Это приведет к автоматическому удорожанию полиса в дальнейшем.

Оформление полиса автострахования в рассрочку

Есть и другой вариант рассрочки. Вы оформляете полис на 4 месяца и вносите половину его стоимости. По окончанию срока страховки вам понадобится выплатить остальную сумму и, соответственно, СК увеличит вам срок страховки до одного года. Рассрочка платежа подразумевает условную экономию, ведь не у каждого автовладельца бывает на руках сразу вся сумма.

Использование франшизы

Под франшизой страхования машины подразумевается сумма, которую автовладелец выплачивает своими силами при возникновении страхового случая. Обычно она не превышает 2% от цены ТС. При этом комфортный для вас размер франшизы вы можете установить сами.

Чем больше сумма франшизы, тем меньше будет остаточный размер страхования.Однако важно помнить, что приобретая полис, таким образом, вы снижаете стоимость по страховым выплатам.

К примеру, стоимость франшизы составляет 10 тысяч рублей, в свою очередь, ущерб от аварии составляет 15 тысяч рублей. В этом случае, страховщик оплатит всего лишь 5 тысяч рублей, а остальную сумму за ремонт вы будете должны внести из своего кармана. Такой вариант максимально выгоден только при нанесении крупного ущерба авто.

Установка защитных средств

Дополнительные средства защиты не помешают никому. Причем если СК находится в полной уверенности, что ваше имущество имеет для вас большую значимость, и вы намерены сохранить его, то страховщик, возможно, предоставит вам скидку на услуги страхования. Благодаря этому вам удастся неплохо сэкономить.

Чтобы убедить СК в том, что машина действительно является для вас ценностью, следует установить на нее современные средства защиты, например, противоугонную систему.

Кроме того, доказать свое аккуратное отношение к имуществу можно с помощью покупки качественной шипованной резины на зиму для ТС, оборудования для салона и т. д. Это надо сделать таким образом, чтобы при осмотре машины у страховщика не возникало вопросов.

Такое отношение позволит получить максимально возможную скидку на услугу страхования.

Поиск корпоративного продукта автострахования

Если вы являетесь работником крупнейшей организации, уточните у своего руководства – наверное, среди партнеров компании есть страховщик, который готов предложить выгодные условия автострахования ОСАГО для сотрудников.

Это не только удачный способ экономии, но и идеальный вариант выбора СК.

Ведь если страховщик плотно сотрудничает с вашим работодателем, то у работников не должны возникнуть сложности с выплатой при возникновении страхового случая.

Комплексное оформление страховки

Если вы решили для себя уменьшить затраты на автостраховку, но при этом вам необходим полис еще и для того, чтобы застраховать, например, свою жизнь или недвижимость, то можете рассчитывать на хорошую скидку.

Как правило, страховщики всегда идут навстречу клиентам, которые покупают сразу несколько разновидностей страховок. СК включает их в комплексное страхование, за счет чего цена на ОСАГО заметно снижается.

Помимо этого, крупные страховщики в целях удержания клиента всегда рассылают уведомления о сезонных скидках на свои услуги, об акционных предложениях. Это позволяет не только прилично экономить, но и получать подарки для себя и своих родных.

Оформление электронного варианта полиса ОСАГО

Сегодня крупнейшие страховые компании предлагают оформить автостраховку в режиме онлайн.

Вы, как потенциальный клиент, можете заполнить всю информацию о себе на сайте госуслуг или СК, предварительно выбрав нужный страховой продукт.

Получение полиса через интернет позволит вам сэкономить до 15% от стоимости автостраховки, и при этом документ страховщик доставит на дом. В этом случае за полис придется рассчитаться наличными в момент получения бумаги.

Оформление дополнительных услуг в страховой компании

Бывают ситуации, когда при одинаковой цене страхового полиса в разных СК, клиенты получают абсолютно разные списки услуг. Один страховщик предоставляет только базовый вариант обслуживания, другой же – целый перечень комфорта и удовольствия. Так, например, некоторые страховые компании могут предложить вам дополнительно к автостраховке такие услуги, как эвакуация поврежденного ТС, выезд специалиста на место ДТП, дисконт, скидки на проведение ремонта и т. п. В комплексе все подключенные услуги выходят достаточно дешево, что помогает вам сэкономить на ОСАГО.

Экономия на автостраховке с помощью кэшбэк-сервиса Летишопс

Мало кто знает, что на покупке автостраховки ОСАГО можно сэкономить при помощи такого популярного кэшбэк-сервиса, как letyshops. Благодаря работе этого сайта вы можете оформлять покупку электронного полиса ОСАГО и получать часть средств обратно на счет. При достижении баланса в 500 рублей, деньги можно вывести на банковский счет, электронный кошелек или мобильный телефон.

Для того чтобы получить кэшбэк при оформлении полиса Е-ОСАГО необходимо придерживаться следующего списка действий:

- Перейдите на сайт СК в раздел автострахования.

- Выберите калькулятор и внесите все необходимые данные для рассчета стоимости страховки.

- Выберите создать новый договор, если покупается новый полис, или продлить действующий договор, если необходимо увеличить срок действия текущего полиса.

- Если это увеличение срока действия текущей автостраховки, заполните в строке номер полиса и укажите вашу фамилию.

- Если это приобретение новой автостраховки, то внесите в обязательные поля все запрашиваемые данные.

- В следующей вкладке выберите точный расчет.

- Заполните оставшиеся сведения.

- Нажмите на кнопку “Оформить Е-ОСАГО”.

- Перейдите в свой личный кабинет на сайте СК, укажите все данные и поставьте галочку напротив поля “согласен на обработку персональных данных”.

- Нажмите продолжить и заполните соответствующее заявление на получение автостраховки.

- После внесения оплаты за полис вам будет начислен кэшбэк в течение 30 дней.

Как вы видите, способов сэкономить на покупке страховки на сегодняшний день существует огромное множество. Вам остается всего лишь выбрать для себя наиболее подходящий.

Источник: https://mirmotor.ru/article/read/kak-sekonomit-na-straxovke-avtomobilya-osago

Как сэкономить на ОСАГО: проверенные способы

Наша статья посвящена тем, кто собирается застраховать свое авто. Мы расскажем несколько маленьких секретов, зная которые можно сэкономить при покупке полиса ОСАГО. С каждым годом стоимость «автогражданки» растет, однако, к счастью автовладельцев, повышается и максимальный порог страховых выплат.

Законодательно установлено, что с 2014 года возмещение ремонта составляет 400 тысяч рублей, а компенсация вреда здоровью – 500 тысяч. Данные суммы полагаются к выплате всем участникам аварии, кроме виновного лица.

Советы о том, как сэкономить на ОСАГО

Чтобы не переплачивать при оформлении и понять, как сэкономить на страховке, следует соблюсти несколько правил:

- выбрать страховую компанию с минимальными расценками;

- купить «правильный автомобиль»;

- соблюдать правила движения на дорогах;

- вспомнить про водительский стаж;

- не вписывать в полис всех подряд;

- зарегистрироваться по «правильному» адресу;

- не пренебрегать требованиями страховщика;

- чем меньше срок, тем выше стоимость.

Каждый пункт имеет особенности, которые необходимо рассмотреть более внимательно. Это поможет всем автовладельцам, задающимся вопросам, как сэкономить на ОСАГО.

Выбор страховой компании

Сегодня ставка по страховкам колеблется в пределах 3432 – 4118 рублей. Если не вдумываться, то кажется, что страховой взнос носит фиксированный характер, в связи с чем сэкономить на ОСАГО не представляется возможным. Однако, это не так.

Законодатель не определил точной цифры в данном вопросе, а лишь установил ценовой диапазон, в рамках которого страховщики назначают стоимость тарифа.

Они делают это по собственному усмотрению, поэтому страхователь может выбрать компанию, которая взимает минимальную цену в пределах названного диапазона.

Много на покупке полиса таким образом автовладелец не сэкономит, но, как говорится, «копейка рубль бережет». К тому же базовая цена – это не все, что может удешевить страховой полис. Куда заметнее на итоговой стоимости сказываются параметры, которым посвящены следующие разделы. Это те самые маленькие секреты, содержащие сведения о том, как сэкономить на ОСАГО.

Что значит «правильный» автомобиль

Относительно экономии на ОСАГО под «правильным» транспортным средством понимается не какая-то конкретная модель или марка, а машина с определенным коэффициентом мощности двигателя (КМ). Этот показатель зависит от числа лошадиных сил. Чем он ниже, тем дешевле водителю обойдется ОСАГО.

КМ колеблется в пределах от 0,6 до 1,6. Минимальный коэффициент 0,6 относится к «слабым» моторам, развивающим мощность не более 50 лошадиных сил.

«Единица» применяется для автомобилей с двигателем, имеющим мощность 50-70 лошадиных сил, 1,1 используется в отношении моторов 70-100 лошадиных сил, 1,2 – 100-120 «лошадей», 1,4 – если автомобиль имеет мощность 120-150 лошадиных сил. Для транспортных средств мощностью свыше 150 «лошадей», КМ составляет 1,6.

Из вышеописанного ясно, что собственники малолитражек экономят на страховке больше, чем хозяева больших машин. Ответ на вопрос: как сэкономить на ОСАГО, очевиден. Нужно обзавестись автомобилем поскромнее, хотя это дело вкуса…

Соблюдать правила или что такое «бонус — малус»

«Бонус — малус» – система, изменяющая размер выплат в зависимости от числа ЧП, виновником наступления которых был страхователь. Другими словами, чем реже лицо попадает в аварии или нарушает ПДД, тем дешевле ему обходится «автогражданка». Знание этой системы пригодится всем, кто задумывается над тем, как сэкономить на ОСАГО.

При первичном оформлении всем заявителям присваивается коэффициент 1, это и есть тот самый бонус – малус. Его уровень определяется количеством аварий и нарушений, которые гражданин допустил в течение 12 месяцев.

Если за весь год водитель не совершил ничего подобного, бонус-малус уменьшается. Опытные автомобилисты утверждают, что за счет данного коэффициента можно сэкономить на ОСАГО половину его стоимости.

Однако, для этого нужно не допускать нарушений в течение 10 лет.

Потерять накопленную скидку и лишиться права сэкономить на страховке, можно, лишь однажды совершив ДТП, при котором страховая компания выплатит пострадавшему компенсацию.

Важно! Правило «бонус-малус» не распространяется на иностранных водителей, проживающих в России на основании вида на жительство или РВП (временное проживание). А также скидка не действует при страховании прицепов любого типа и транзитных транспортных средств.

Водительский стаж

Коэффициент водительского стажа зависит от уровня риска аварии, которая может произойти, если за рулем находится лицо с определенным опытом вождения. Чем больше опыт, тем ниже показатель. Минимальный порог равен 1. Он относится к автовладельцам, достигшим возраста 22 лет и управляющим ТС более 3 лет. У более молодых граждан он повышается в пределах 1,6-1,8.

К сожалению, такой способ экономии доступен только опытным шоферам, но и молодым автолюбителям будет полезно узнать о нем.

Не вписывать в полис всех подряд

Правило относится к тем хозяевам, чьей машиной пользуется большое число посторонних. Это могут поездки в рабочих целях, просьбы родственников «покататься», услуги «трезвого водителя». Конечно, для таких случаев законодатель разработал неограниченное ОСАГО, но его стоимость такова, что не может быть и речи о том, как на нем сэкономить.

Разумнее всего указать в страховке круг лиц, имеющих право на пользование транспортом. Другими словами, вписать имена водителей в ОСАГО.

Сделать это следует по той причине, что в ограниченном полисе бонус-малус применяется к конкретным лицам, а не к транспортному средству.

Соответственно, если кто-то из них станет участником аварии, то показатель увеличится только для него одного. Остальные вписанные в полис лица, не пострадают.

Что же касается неограниченного страхования, то скидку получит только сам собственник. К тому же показатель привязан к автомобилю. А значит, если он окажется в ДТП по вине водителя, то собственнику автоматически достается увеличение данного показателя. Вопрос о экономии в этом случае останется без ответа.

«Правильный» адрес

При расчете стоимости полиса принимаются во внимание субъекты федерации, в котором поставлено на учет авто и прописан его хозяин. Этот параметр отвечает за образование территориального коэффициента (ТК). Он, в свою очередь, определяется исходя из количества аварий в конкретном регионе и условиями, способствующими их появлению.

Самой высокой вероятностью дорожных происшествий отличаются мегаполисы: Москва, СПб, столица Татарстана, Хабаровск и другие города «миллионники». Жителям этих регионов сложно сэкономить на страховке, но выход есть.

Диапазон ТК устанавливается в пределах 0,6-2. Для крупных городов действует максимальный показатель – 2, для малонаселенных субъектов, таких как Республика Тыва, Бурятия, Чечня и Крым – 0,6. Местным автолюбителям проще всего сэкономить.

Нельзя утверждать, что его стоимость в густонаселенных городах заметно выше, чем во всех остальных. Тем не менее у жителей субъектов федерации с транспортным коэффициентом, ниже 2, есть возможность не переплачивать за ОСАГО за счет сниженного ТК. Кроме того, здесь ниже и налоги на транспорт, ставки которых утверждаются местными властями самостоятельно.

Регистрация автомобиля в провинции не лишает водителя права ездить на нем по всей стране, а равно и проживать в любом городе России.

Поэтому тем, кто задумывается о том, как сэкономить на ОСАГО, специалисты советуют «прописывать» ТС в маленьком городе, там же оформлять на него страховку.

Можно также выбрать страховую компанию по месту своего проживания, главный офис которой находится в провинции с низким ТК.

Требования страховой компании или коэффициент нарушений (КН)

Соблюдение требований законодательства и договора позволит сэкономить на полисах страховки. Значение КН всегда равно 1,5. Причинами его расчета становятся следующие виды нарушений договора страхования:

- предоставление ложных или неполных сведений о страхователе и транспортном средстве при оформлении ОСАГО;

- умышленное создание условий для возникновения дорожной аварии с целью получения компенсации;

- нанесение ущерба третьему лицу, когда с его стороны имеется возможность регрессных требований к виновнику.

Если автолюбитель допускает хотя бы один из названных проступков, ему начисляются те самые 1,5 единицы КН. Что влечет в будущем удорожание страховки и лишает его права сэкономить на страховке.

Чем меньше срок, тем выше стоимость

Это правило относится к сроку действия полиса. Стандартное время, на которое он выдается – 12 месяцев. В некоторых случаях этот срок можно сократить до 90 дней.

При сроке действия в 3 месяца ставка составит 0,5, на 9 месяцев – 0,95.

Если ОСАГО рассчитано на 10 месяцев, то к нему применяется ставка – 1, таким образом, чем дольше срок, тем больше хозяин машины может сэкономить.

Это значит, что сэкономить можно, оформив страховку на максимальный срок. Так, его стоимость окажется самой низкой.

Воспользуйтесь онлайн-калькулятором

Окончательную стоимость страхового полиса определяют сотрудники страховой компании, умножая все вышеперечисленные показатели. Иногда ошибаются случайно, а иногда это делается намерено, чтобы завысить стоимость страховки, лишив страхователя права возможности сэкономить. Избежать недобросовестности и сэкономить денег на ОСАГО поможет самостоятельный расчет с помощью онлайн-калькулятора.

Найти такую опцию можно на многих тематических сайтах, посвященных вопросам автострахования. Для расчета потребуется указать:

- кто является хозяином авто — физическое лицо или предприятие;

- тип транспортного средства – легковое, грузовое, спецтехника и др.;

- субъект федерации, в котором ТС поставлено на учет;

- мощность мотора;

- возраст автомобиля;

- лица, имеющие право управлять по доверенности;

- бонус-малус.

Вот один из примеров таких калькуляторов:

Калькулятор ОСАГО предоставлен сайтом calcus.ru

Если рассчитав стоимость ОСАГО с учетом всех полагающихся скидок, собственник машины убедится в обмане страховщиков, он имеет право пожаловаться на компанию в РСА (Российский союз автостраховщиков).

Заключение

Сэкономить на ОСАГО и не переплачивать за полис вполне возможно. Достаточно следовать определенным правилам. Хотя это не всегда получается в силу объективных причин. Не все правила можно назвать справедливыми или логичными, но в любом случае они работают. Собственник машины должен знать их и уметь ими пользоваться.

Видео: как сэкономить на полисе ОСАГО.

Источник: https://fin-dolg.ru/kak-ekonomit/kak-sekonomit-na-osago-malenkie-sekrety-ekonomii

Как сэкономить на автостраховке?

Рубрика: Страхование

Ноябрь 18, 2016 Просмотрено: 4739 VLFin.ru

Обязательное автострахование, прозванное в народе «автогражданкой», ввели в России еще в 2003 году. Но до сих пор даже водители со стажем вряд ли разбираются во всех нюансах. Страховые компании же далеко не всегда рассказывают клиентам обо всех хитростях и подводных камнях. Как сэкономить на страховке и получить максимальные положенные выплаты? Самый очевидный способ экономии — не попадать в аварии. Дело в том, что в ОСАГО действует так называемый коэффициент «бонус-малус», который дает возможность самым законопослушным и осторожным водителям существенно сэкономить на страховке. За каждый год безаварийной езды водителю полагается скидка на полис ОСАГО размером 5 %. Максимально возможная скидка — 50 %, но чтобы накопить ее, вам потребуется 10 лет не становиться виновником ДТП.

Обязательное автострахование, прозванное в народе «автогражданкой», ввели в России еще в 2003 году. Но до сих пор даже водители со стажем вряд ли разбираются во всех нюансах. Страховые компании же далеко не всегда рассказывают клиентам обо всех хитростях и подводных камнях. Как сэкономить на страховке и получить максимальные положенные выплаты? Самый очевидный способ экономии — не попадать в аварии. Дело в том, что в ОСАГО действует так называемый коэффициент «бонус-малус», который дает возможность самым законопослушным и осторожным водителям существенно сэкономить на страховке. За каждый год безаварийной езды водителю полагается скидка на полис ОСАГО размером 5 %. Максимально возможная скидка — 50 %, но чтобы накопить ее, вам потребуется 10 лет не становиться виновником ДТП.

Обязательное автострахование, прозванное в народе «автогражданкой», ввели в России еще в 2003 году. Но до сих пор даже водители со стажем вряд ли разбираются во всех нюансах. Страховые компании же далеко не всегда рассказывают клиентам обо всех хитростях и подводных камнях. Как сэкономить на страховке и получить максимальные положенные выплаты? Самый очевидный способ экономии — не попадать в аварии. Дело в том, что в ОСАГО действует так называемый коэффициент «бонус-малус», который дает возможность самым законопослушным и осторожным водителям существенно сэкономить на страховке. За каждый год безаварийной езды водителю полагается скидка на полис ОСАГО размером 5 %. Максимально возможная скидка — 50 %, но чтобы накопить ее, вам потребуется 10 лет не становиться виновником ДТП. Однако следует помнить, что коэффициент действует и в обратную сторону, повышая стоимость страховки. Например, если вы попали в ДТП один раз, стоимость страховки вырастет сразу на 40 %. А если аварий по вашей вине произошло сразу несколько, цена на страховку может увеличиться еще больше. Максимальный коэффициент для самых неосторожных водителей — 2,45.

Еще один коэффициент, применяемый при расчете стоимости ОСАГО, зависит от места, где зарегистрирован владелец автомобиля. Если хозяин машины прописан, что называется, «в области», на ОСАГО можно ощутимо сэкономить. Так, например, коэффициент для жителя Томска составляет 1,6, а для жителя Северска — 1,2. Для автовладельцев, живущих в других городах нашего региона, коэффициент и вовсе понижающий — 0,9. Так что, зарегистрировав машину «на деревне», вы можете сэкономить 70 % по сравнению с городской пропиской вашего автомобиля. Начинающий водитель за рулем — это головная боль не только для других участников движения, но и для страховых компаний. Действительно, чем меньше стаж, тем выше риск ДТП. Молодой возраст водителя тоже имеет значение: по статистике чаще всего в аварию попадают водители в возрасте 22-24 лет. Так что если вы вписываете в полис водителя младше 22 лет или новичка со стажем вождения меньше 3 лет, будьте готовы выложить сумму почти вдвое больше. Коэффициенты для таких водителей составляют от 1,6 до 1,8. Но даже в этом случае есть способы сэкономить. Если вы накопили большую скидку за безаварийную езду и вам нужно внести в полис ОСАГО водителя-новичка со стажем менее 3 лет и возрастом до 22 лет, дешевле будет оформить открытую страховку с неограниченным количеством допущенных к управлению водителей. Дело в том, что для водителя с малым стажем повышающий коэффициент равен 1,8, а скидок за безаварийность новичок еще не накопил. Коэффициент же за «безлимитную» страховку тоже составляет 1,8, но при этом вы сохраняете свою «безаварийную» скидку. Еще один способ неочевидной экономии на ОСАГО, о котором нередко умалчивают представители страховой компании, — беспроцентная рассрочка. В этом случае страховку оформляют не на год, как это бывает обычно, а на 6 месяцев. Хотя оплата будет все равно неравными долями: при оформлении полиса вы оплачиваете лишь 70 % от годовой стоимости страховки и только через полгода вносите оставшиеся 30 %, продлевая полис еще на 6 месяцев. Другой часто встречающийся вариант — оформление полиса на 4 месяца: вы платите 50 % от его полной цены, а по окончании этого срока вносите остаток суммы. Конечно, рассрочка означает лишь условную экономию, но все равно это удобно, если прямо сейчас вам трудно найти полную сумму. КАСКО оформляется по желанию владельца, обязательна эта страховка только для автомобилей, купленных в кредит. Так что самый простой способ сэкономить на КАСКО — не покупать КАСКО. Если стоимость обязательной страховки почти одинакова у разных страховщиков, то цены и условия КАСКО могут сильно отличаться. Например, у вас среднестатистический седан прошлого года выпуска с двигателем в 106 лошадиных сил и стоимостью около 600 000 руб. При прочих равных условиях страховки цены на годовой полис КАСКО будут отличаться в разы. Беглые расчеты по сайтам крупных российских страховых фирм показали разброс стоимости от 50 до 120 000 руб. для одного и того же авто. Так что внимательно изучите и сравните предложения. Сделать это сейчас не так сложно: на сайтах большинства компаний есть калькуляторы КАСКО. Есть в сети и сайты, позволяющие сравнивать предложения разных фирм. Страховка КАСКО бывает полной и частичной. Полная страхует автомобиль и от повреждений, и от угона. Частичная страховка покрывает один из этих вариантов на ваш выбор. Но как понять, какую выбрать? Если у вас новая машина, то специалисты советуют в первые 2-3 года выбирать страховку от повреждений. Особенно это актуально для владельцев дорогих авто и для начинающих водителей. Если у вас есть серьезные причины бояться кражи машины, например, нет гаражного бокса или вы живете в сомнительном районе, то покупайте полис по риску «угон». Выбор только одной из версий может существенно удешевить годовой полис. Другой распространенный вариант частичной оплаты КАСКО — программа «50х50». При покупке такого полиса вы оплачиваете лишь половину его стоимости. И если за время его действия страховой случай так и не наступил, доплачивать остальные 50 % вам не придется. А вот если вам все же понадобится возмещение ущерба, то нужно доплатить оставшуюся половину. После этого страховщик осуществляет выплату, а действие страхового договора продолжается как при покупке самого стандартного КАСКО. Такой вариант очень удобен для опытных, уверенных в себе водителей. Однако такая «щедрость» небесплатна: суммарная стоимость КАСКО по программе «50х50» в среднем на 10-15 % больше стандартной. Одна из самых частых «ошибок», которые допускают страховщики при расчете стоимости ОСАГО, связана с коэффициентом за безаварийную езду — его не учитывают вовсе или неверно применяют скидку. Из-за этого водитель может переплачивать за страховку до 50 % стоимости полиса. При продаже страховщики обязаны проверить сведения о клиенте в единой автоматизированной базе Российского союза автостраховщиков (РСА). Но порой про это забывают умышленно, а порой виноваты ошибки в едином реестре. Если вы задним числом узнали, что в течение нескольких лет платили за полис ОСАГО без учета «безаварийного» коэффициента, помните: все переплаченные деньги можно вернуть. Никакого срока давности для перерасчета законодательством не установлено.

Начинающий водитель за рулем — это головная боль не только для других участников движения, но и для страховых компаний. Действительно, чем меньше стаж, тем выше риск ДТП. Молодой возраст водителя тоже имеет значение: по статистике чаще всего в аварию попадают водители в возрасте 22-24 лет. Так что если вы вписываете в полис водителя младше 22 лет или новичка со стажем вождения меньше 3 лет, будьте готовы выложить сумму почти вдвое больше. Коэффициенты для таких водителей составляют от 1,6 до 1,8. Но даже в этом случае есть способы сэкономить. Если вы накопили большую скидку за безаварийную езду и вам нужно внести в полис ОСАГО водителя-новичка со стажем менее 3 лет и возрастом до 22 лет, дешевле будет оформить открытую страховку с неограниченным количеством допущенных к управлению водителей. Дело в том, что для водителя с малым стажем повышающий коэффициент равен 1,8, а скидок за безаварийность новичок еще не накопил. Коэффициент же за «безлимитную» страховку тоже составляет 1,8, но при этом вы сохраняете свою «безаварийную» скидку. Еще один способ неочевидной экономии на ОСАГО, о котором нередко умалчивают представители страховой компании, — беспроцентная рассрочка. В этом случае страховку оформляют не на год, как это бывает обычно, а на 6 месяцев. Хотя оплата будет все равно неравными долями: при оформлении полиса вы оплачиваете лишь 70 % от годовой стоимости страховки и только через полгода вносите оставшиеся 30 %, продлевая полис еще на 6 месяцев. Другой часто встречающийся вариант — оформление полиса на 4 месяца: вы платите 50 % от его полной цены, а по окончании этого срока вносите остаток суммы. Конечно, рассрочка означает лишь условную экономию, но все равно это удобно, если прямо сейчас вам трудно найти полную сумму. КАСКО оформляется по желанию владельца, обязательна эта страховка только для автомобилей, купленных в кредит. Так что самый простой способ сэкономить на КАСКО — не покупать КАСКО. Если стоимость обязательной страховки почти одинакова у разных страховщиков, то цены и условия КАСКО могут сильно отличаться. Например, у вас среднестатистический седан прошлого года выпуска с двигателем в 106 лошадиных сил и стоимостью около 600 000 руб. При прочих равных условиях страховки цены на годовой полис КАСКО будут отличаться в разы. Беглые расчеты по сайтам крупных российских страховых фирм показали разброс стоимости от 50 до 120 000 руб. для одного и того же авто. Так что внимательно изучите и сравните предложения. Сделать это сейчас не так сложно: на сайтах большинства компаний есть калькуляторы КАСКО. Есть в сети и сайты, позволяющие сравнивать предложения разных фирм. Страховка КАСКО бывает полной и частичной. Полная страхует автомобиль и от повреждений, и от угона. Частичная страховка покрывает один из этих вариантов на ваш выбор. Но как понять, какую выбрать? Если у вас новая машина, то специалисты советуют в первые 2-3 года выбирать страховку от повреждений. Особенно это актуально для владельцев дорогих авто и для начинающих водителей. Если у вас есть серьезные причины бояться кражи машины, например, нет гаражного бокса или вы живете в сомнительном районе, то покупайте полис по риску «угон». Выбор только одной из версий может существенно удешевить годовой полис. Другой распространенный вариант частичной оплаты КАСКО — программа «50х50». При покупке такого полиса вы оплачиваете лишь половину его стоимости. И если за время его действия страховой случай так и не наступил, доплачивать остальные 50 % вам не придется. А вот если вам все же понадобится возмещение ущерба, то нужно доплатить оставшуюся половину. После этого страховщик осуществляет выплату, а действие страхового договора продолжается как при покупке самого стандартного КАСКО. Такой вариант очень удобен для опытных, уверенных в себе водителей. Однако такая «щедрость» небесплатна: суммарная стоимость КАСКО по программе «50х50» в среднем на 10-15 % больше стандартной. Одна из самых частых «ошибок», которые допускают страховщики при расчете стоимости ОСАГО, связана с коэффициентом за безаварийную езду — его не учитывают вовсе или неверно применяют скидку. Из-за этого водитель может переплачивать за страховку до 50 % стоимости полиса. При продаже страховщики обязаны проверить сведения о клиенте в единой автоматизированной базе Российского союза автостраховщиков (РСА). Но порой про это забывают умышленно, а порой виноваты ошибки в едином реестре. Если вы задним числом узнали, что в течение нескольких лет платили за полис ОСАГО без учета «безаварийного» коэффициента, помните: все переплаченные деньги можно вернуть. Никакого срока давности для перерасчета законодательством не установлено.

Начинающий водитель за рулем — это головная боль не только для других участников движения, но и для страховых компаний. Действительно, чем меньше стаж, тем выше риск ДТП. Молодой возраст водителя тоже имеет значение: по статистике чаще всего в аварию попадают водители в возрасте 22-24 лет. Так что если вы вписываете в полис водителя младше 22 лет или новичка со стажем вождения меньше 3 лет, будьте готовы выложить сумму почти вдвое больше. Коэффициенты для таких водителей составляют от 1,6 до 1,8. Но даже в этом случае есть способы сэкономить. Если вы накопили большую скидку за безаварийную езду и вам нужно внести в полис ОСАГО водителя-новичка со стажем менее 3 лет и возрастом до 22 лет, дешевле будет оформить открытую страховку с неограниченным количеством допущенных к управлению водителей. Дело в том, что для водителя с малым стажем повышающий коэффициент равен 1,8, а скидок за безаварийность новичок еще не накопил. Коэффициент же за «безлимитную» страховку тоже составляет 1,8, но при этом вы сохраняете свою «безаварийную» скидку. Еще один способ неочевидной экономии на ОСАГО, о котором нередко умалчивают представители страховой компании, — беспроцентная рассрочка. В этом случае страховку оформляют не на год, как это бывает обычно, а на 6 месяцев. Хотя оплата будет все равно неравными долями: при оформлении полиса вы оплачиваете лишь 70 % от годовой стоимости страховки и только через полгода вносите оставшиеся 30 %, продлевая полис еще на 6 месяцев. Другой часто встречающийся вариант — оформление полиса на 4 месяца: вы платите 50 % от его полной цены, а по окончании этого срока вносите остаток суммы. Конечно, рассрочка означает лишь условную экономию, но все равно это удобно, если прямо сейчас вам трудно найти полную сумму. КАСКО оформляется по желанию владельца, обязательна эта страховка только для автомобилей, купленных в кредит. Так что самый простой способ сэкономить на КАСКО — не покупать КАСКО. Если стоимость обязательной страховки почти одинакова у разных страховщиков, то цены и условия КАСКО могут сильно отличаться. Например, у вас среднестатистический седан прошлого года выпуска с двигателем в 106 лошадиных сил и стоимостью около 600 000 руб. При прочих равных условиях страховки цены на годовой полис КАСКО будут отличаться в разы. Беглые расчеты по сайтам крупных российских страховых фирм показали разброс стоимости от 50 до 120 000 руб. для одного и того же авто. Так что внимательно изучите и сравните предложения. Сделать это сейчас не так сложно: на сайтах большинства компаний есть калькуляторы КАСКО. Есть в сети и сайты, позволяющие сравнивать предложения разных фирм. Страховка КАСКО бывает полной и частичной. Полная страхует автомобиль и от повреждений, и от угона. Частичная страховка покрывает один из этих вариантов на ваш выбор. Но как понять, какую выбрать? Если у вас новая машина, то специалисты советуют в первые 2-3 года выбирать страховку от повреждений. Особенно это актуально для владельцев дорогих авто и для начинающих водителей. Если у вас есть серьезные причины бояться кражи машины, например, нет гаражного бокса или вы живете в сомнительном районе, то покупайте полис по риску «угон». Выбор только одной из версий может существенно удешевить годовой полис. Другой распространенный вариант частичной оплаты КАСКО — программа «50х50». При покупке такого полиса вы оплачиваете лишь половину его стоимости. И если за время его действия страховой случай так и не наступил, доплачивать остальные 50 % вам не придется. А вот если вам все же понадобится возмещение ущерба, то нужно доплатить оставшуюся половину. После этого страховщик осуществляет выплату, а действие страхового договора продолжается как при покупке самого стандартного КАСКО. Такой вариант очень удобен для опытных, уверенных в себе водителей. Однако такая «щедрость» небесплатна: суммарная стоимость КАСКО по программе «50х50» в среднем на 10-15 % больше стандартной. Одна из самых частых «ошибок», которые допускают страховщики при расчете стоимости ОСАГО, связана с коэффициентом за безаварийную езду — его не учитывают вовсе или неверно применяют скидку. Из-за этого водитель может переплачивать за страховку до 50 % стоимости полиса. При продаже страховщики обязаны проверить сведения о клиенте в единой автоматизированной базе Российского союза автостраховщиков (РСА). Но порой про это забывают умышленно, а порой виноваты ошибки в едином реестре. Если вы задним числом узнали, что в течение нескольких лет платили за полис ОСАГО без учета «безаварийного» коэффициента, помните: все переплаченные деньги можно вернуть. Никакого срока давности для перерасчета законодательством не установлено. Как это сделать на практике?

1. Написать претензию в вашу страховую компанию. Часто уже на этом этапе вы можете получить причитающиеся вам выплаты. 2. Написать претензию в Центральный банк РФ. Форма претензии и подробный порядок действий описаны на сайте ЦБ. Лучше всего отправить претензию заказным письмом с уведомлением. Если страховых компаний было несколько, указывайте их все. 3. ЦБ направляет запрос страховщику, а вам — уведомление о том, что запрос отправлен. 4. По запросу ЦБ страховщик обязан направить в ваш адрес письмо, где будут указаны все ваши полисы и расчет положенной вам скидки по коэффициенту «бонус-малус». 5. С этим письмом вы обращаетесь в офис страховой компании, пишете заявление на возврат денежных средств, где указываете свои банковские реквизиты.

Проверить сведения о размере причитающейся вам скидки можно на сайте РСА: http://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm.

В контексте автострахования франшиза — это та сумма, которую вы беретесь оплатить самостоятельно при наступлении страхового случая. Как правило по стандартным договорам эта сумма составляет от 0,5 до 2 % от стоимости автомобиля. Однако удобную для вас сумму франшизы вы можете установить и самостоятельно. Чем больше франшиза, тем дешевле остальная часть страховки. Но следует помнить, что на ту же сумму вы снижаете и стоимость страховой выплаты. Например, франшиза составляет 10 000 руб., а ущерб от аварии — 15 000 руб. Страховая оплатит только 5 000, оставшуюся стоимость ремонта придется платить вам. Зато в случае крупного ущерба такая страховка будет выгодной. На стоимость КАСКО влияет форма, в которой вам будет возмещен ущерб за испорченную машину. Существует несколько вариантов: выдача денег на руки, ремонт в сервисном центре страховщика, ремонт у официального продавца или восстановление машины там, где вы пожелаете. Обычно полис дешевле, если выбирать пункт «Выплата наличными по калькуляции страховщика».

Источник: http://vlfin.ru/nashi-stati/strakhovanie/kak-sekonomit-na-avtostrakhovke/

Новые правила автогражданки. Как сэкономить на ОСАГО

Автомобилисты в регионах часто жаловались на то, что у них возникают проблемы с покупкой полисов ОСАГО. Был ограничен выбор страховых компаний, а порой даже не хватало бланков полисов и они не могли вовремя оформить страховку.

Для решения этой проблемы Российский союз автостраховщиков создал систему “Единый агент”, которая начала работать со 2 августа 2016 года. С тех пор агентом может выступить любой страховщик, имеющий филиал в регионе, включённом в систему “Единый агент”.

При этом принципалами (страховщиками, от имени которых заключаются договоры ОСАГО) выступают все остальные страховщики. Аналогичным способом работает и система “Е-Гарант”, только через неё оформляются не бумажные, а электронные полисы.

Уже с начала апреля 2019 года водители смогут самостоятельно выбирать страховую компанию для покупки полиса через системы Российского союза автостраховщиков “Е-Гарант” для электронных документов и “Единый агент” — для бумажных. Ранее такой возможности выбора автовладельцам не предоставлялось, так как страховщики выбирались автоматически.

Как объяснил Лайфу сооснователь сервиса Strahovkaru.

ru Валерий Коляда, новые правила являются своевременной мерой, на которую решился РСА в том числе потому, что первый этап либерализации тарифов ОСАГО показал хорошие результаты.

По последним данным, убыточность этого вида страхования начинает понижаться: размер страховой премии (то есть цена ОСАГО для покупателя) уменьшается, а количество застрахованных и размер выплаты увеличивается.

— “Единый агент” и “Е-Гарант” были задуманы как запасной вариант для водителей, которые по той или иной причине не смогли оформить ОСАГО. Только у самих водителей работа обеих систем вызывала серьёзные нарекания, — рассказал эксперт Валерий Коляда.

— Резервная компания, на чьи плечи ложилось оформление ОСАГО, выбиралась случайным образом. Поэтому покупатели были вынуждены заключить страховые договоры с неизвестными компаниями, которые не имеют даже представительств в их регионах проживания.

Многие сомневались, будут ли эти страховщики компенсировать убытки при наступлении страхового случая. А ведь обратиться туда по закону может и пострадавший.

С возможностью выбрать страховую компанию жизнь водителей и потенциальных пострадавших станет чуть проще, полагает эксперт. По его словам, цена полиса в системах гарантирования будет рассчитываться на общих основаниях — исходя из коэффициентов и данных, имеющихся в системе РСА.

Для страховщиков новые правила также не несут революционных изменений. Сам принцип, по которому страховые компании участвуют в “Едином агенте” и “Е-Гаранте”, остаётся прежним. Страховая компания должна оформить в обеих системах гарантирования столько полисов, сколько составляет её доля от страхового рынка России.

— Сейчас случайные заявки из систем гарантирования поступают крупным страховым компаниям в разы чаще, чем небольшим фирмам.

По новым правилам, как только крупные компании застрахуют положенную в “Е-Гаранте” и “Едином агенте” долю клиентов, они станут недоступны для выбора пользователям — до следующего дня.

В целом получается, что от этого нововведения выигрывают водители, а страховые компании ничего не теряют. Поэтому маловероятно, что новые правила как-то повлияют на ценовую политику страховых компаний, — рассказал Лайфу Валерий Коляда.

Ведущий юрист Европейской юридической службы Орест Мацала считает, что нововведения могут привести к снижению затрат потребителя. Теперь водитель сможет выбрать конкретную компанию, которая его больше устраивает, и до выбора можно будет узнать действующую базовую ставку страховщика.

— Ранее система выглядела следующим образом. Вы заходили на сайт страховой компании и пытались оформить электронный полис ОСАГО. Сайт выдавал ошибку и предлагал перейти на сайт замещающей страховой компании.

Фактически у потребителя отсутствовала возможность выбора замещающего страховщика. Вероятно, что со 2 апреля такая возможность будет предусмотрена.

Считаю, что такой шаг оправдан и нацелен на потребителей страховых услуг, — пояснил юрист Орест Мацала.

Однако у управляющего партнёра юридической компании “Варшавский и партнёры” Владислава Варшавского противоположное мнение. Специалист не исключает повышения стоимости полисов для автолюбителей. В лучшем случае сохранится их стоимость на том же уровне, который действует сейчас.

— Думаю, что в конечном итоге произойдёт подорожание, поскольку любое нововведение практически всегда связано с увеличением стоимости продукта для конечного пользователя. В данном случае таким пользователем является автолюбитель, который обязан застраховать гражданскую ответственность, — считает Владислав Варшавский.

В качестве положительного момента он отметил предоставленное автовладельцу право выбора. По его словам, он может быть обусловлен привычкой автолюбителя, его привязанностью к той или иной страховой компании.

Источник: https://life.ru/1203264

Как сэкономить на автостраховании ОСАГО и что надо знать при выборе автогражданки

Покупка страховки ОСАГО – этот день бывает раз в году у каждого автомобилиста. Опытные страховщики рассказали, как сэкономить на автостраховании и что надо знать при выборе автогражданки

Ранее специалисты прокомментировали сложности с ввозом, легализацией и страхованием автомобилей на иностранных номерах. Владельцам машин на «бляхах» грозит ответственность в случае повторного пересечения границы без страховки «зеленая карта».

В Украине законодательство обязывает всех владельцев авто раз в году приобретать полис автогражданки – страховку ОСАГО. Вопрос, как сэкономить на автостраховании, ежегодно мучает водителей. Эксперты называют пять основных способов, как сэкономить на автостраховании и при этом не нарушить закон об ОСАГО.

1. Покупать у крупных страховщиков

При выборе автогражданки отдавайте предпочтение проверенным, крупным страховым компаниям, которые длительное время работают на рынке Украины. Проверяйте форумы автовладельцев, чтобы узнать, какие страховщики надежные.

Покупка полиса ОСАГО в сетевой компании решает проблему, как сэкономить на автостраховании, благодаря конкурентным тарифам, быстрому оформлению, дисконтной системе.

2. Выбирать базовый пакет ОСАГО

Определяясь с условиями ОСАГО, выбирайте базовый размер страховых выплат: до 100 тысяч гривен на имущество потерпевшего и до 200 тысяч гривен – за вред здоровью и жизни потерпевшего. Расширенная автогражданка позволяет увеличить эти суммы в 1,5-2 раза, однако стоимость полиса также возрастет на 15-20%. При расширенной ответственности сэкономить на автостраховании не получится.

3. Большая франшиза позволяет сэкономить на автостраховании

Оформляя договор на страховку, указывайте большой размер франшизы. На данный момент, франшиза в 500 гривен дает возможность существенно сэкономить на автостраховании. Наибольшая стоимость автогражданки будет при нулевой франшизе.

4. Отказ от «мусорных» страховок ОСАГО

Кажется, что вариант приобретения дешевой автогражданки в машине агента, стоящей на обочине, хороший вариант. Однако жадность не поможет сэкономить на автостраховании, ведь в случае ДТП шансы на возмещения по такому полису ОСАГО минимальны. По закону, если страховая компания не возмещает ущерб потерпевшему, он получает права взыскать его напрямую с виновника аварии.

5. Безаварийный стаж

Если вы ежегодно покупаете ОСАГО в одной компании, она будет вести учет вашего стажа без аварий. Водители, которые не попадают в ДТП или по каким-то причинам решают официально не оформлять аварии, находятся в «белом списке» страховщиков. Они могут сэкономить на автостраховании, выбить себе дополнительную скидку.

Правильно оформленный полис ОСАГО (автогражданка) поможет сэкономить на автостраховании в случае ДТП

Внимание: по закону, водитель теряет право на возмещение ущерба по полису ОСАГО при нарушении ряда правил. Автогражданка не выплачивает в случае аварий по вине пьяного водителя, при проезде на красный свет, если водитель неправомерно воспользовался автомобилем.

Напомним, Кабмин поручил МВД Украины разработать проекты постановлений об усилении ответственности водителей за превышение скорости, проезд на красный свет, разговоры по мобильному телефону. Планируется, что максимальная скорость в населенных пунктах будет снижена до 50 км/ч.

Источник: Politeka

Источник: https://politeka.net/life/531492-kak-sjekonomit-na-avtostrahovanii-osago-i-chto-nado-znat-pri-vybore-avtograzhdanki/

Как сэкономить на страховке автомобиля: советы экспертов

Человек, который так долго мечтал о своем автомобиле и копил на него деньги, при покупке не всегда задумывается над тем, что страховка, которую он приобретает, может ему пригодиться в жизни. Однако, как и во всяком другом деле, здесь есть свои тонкости – на автостраховке можно и нужно экономить.

Основные виды страхования

На сегодняшний день в России действует несколько видов страховки для владельцев транспортных средств.

Автострахование – это не только обязанность каждого водителя, но и все чаще осознанный выбор человека, который понимает, что лучше разделить ответственность, чем брать все риски на себя.

Самыми известными видами страхования являются:

- ОСАГО (обязательное страхование автомобильной гражданской ответственности, или же просто “автогражданка”) действует с 2003 года, ее обязательность установлена на законодательном уровне. Это договор владельца авто со страховой компанией по компенсации при наступлении страхового случая. ОСАГО также страхует и ответственность перед третьим лицом.

- ДСАГО – добровольное дополнение к полису ОСАГО для событий, при которых сумма ущерба не покрывается обязательной “автогражданкой” и может быть увеличена.

- “Зеленая карта” – это фактически международный вариант договора ОСАГО, который действителен на территории большей части Европы. Обязательна для выезда за границу.

- КАСКО – добровольное страхование от угона и нанесения ущерба автомобилю или любому другому транспортному средству. Пострадавший обращается в компанию, с которой у него заключен договор КАСКО, и та устанавливает величину страховой суммы.

Советы, как сэкономить на страховке авто

При оформлении страхового полиса всегда есть возможность сэкономить, однако не все владеют необходимой информацией, а агенты не всегда считают нужным об этом говорить. Основные моменты, на которых можно уменьшить платежи:

- Тщательный выбор размера франшизы (непокрываемого убытка) – чем выше франшиза, тем большая скидка вас ожидает. Если вам не хочется по каждой мелочи обращаться в страховую контору, когда легче решить вопрос самостоятельно, то можно повысить размер франшизы.

- Изучение возможности оплаты полиса в рассрочку. Если у вас есть свободные деньги, можно оплатить сразу и получить скидку 2-5%, если нет, то на помощь придет рассрочка платежа (две части по 50% или четыре части по 25%). Важно лишь уточнить, не требует ли компания дополнительного взноса при оплате в рассрочку.

- Сохранение чистой “страховой истории”. Безубыточная для компании страховая история клиента часто дает возможность получить скидку в размере от 3 до 10%. Например, в ОСАГО заложены нормы 5% за год без аварий и 10% – за два года.

- Установка современных средств. При оформлении договора представитель компании обратит внимание (или вы обратите его внимание) на установленную вами современную противоугонную систему или качественную резину для зимних условий. Шанс получить скидку достаточно высок.

- Выбор списка рисков, которые войдут в договор. Можно не включить в полис отдельные риски, которые вы считаете менее реальными, и сэкономить до 20% средств. Но при этом выбудете бояться, что с вами случится именно та беда, от которой вы не застраховались.

- Вариант с комплексным страхованием. Если вы застрахуете в одной компании не только своего “железного коня”, но еще дом или свою жизнь, это будет оценено скидкой, иногда достаточно существенной, и различными бонусами.

- Оформление полиса через интернет. Крупные фирмы имеют онлайн-магазины, в которых клиент может самостоятельно изучить все услуги, предлагаемые компанией, заполнить форму и направить необходимые сведения страховщику. Дальше дело за консультантом компании. Выгода – от 5 до 15%.

- Возможность наличия корпоративной программы. Актуальна для работников крупных компаний, которые в силу своей деятельности, сотрудничают со страховщиками. В силу налаженных контактов, скорее всего, сотрудникам фирмы предоставят льготные тарифы.

- Получение непрямой выгоды в виде дополнительных услуг. Даже покупая полис за полную стоимость, можно кое-что получить взамен. Так, многие страховщики оказывают бесплатную помощь клиентам, такую как оформление справок в ГИБДД, выезд аварийного комиссара на ДТП, услуги эвакуатора, скидки на обслуживание в партнерских техцентрах и т.д.

Как видим, вариантов сохранения семейного бюджета достаточно много, нужно лишь приложить определенные усилия.

С другой стороны, слишком дешевый полис должен насторожить, это свидетельствует о том, что вас не обо всем информируют или в договоре есть нюансы, которые в некоторых случаях доставят клиенту массу неудобств.

Поэтому советуем запастись терпением и внимательно прочитать весь текст договора, включая пункты и сноски, набранные мелким шрифтом.

Читайте далее

Оставьте комментарий и вступите в дискуссию

Источник: https://hitropop.com/avto/strahovka/ekonomiya-na-strahovke-avto.html

Как сэкономить на покупе страхового полиса ОСАГО в 2019 году

Все водители обязаны застраховаться и получить полис автогражданской ответственности. Ежегодное увеличение тарифов приводит к тому, что автовладельцам приходится платить значительную сумму за страховку.

Рассмотрим возможные законные способы снижения стоимости полиса.

Факторы, влияющие на стоимость

Некоторые граждане убеждены, что цена по ОСАГО фиксированная, ее нельзя изменить ни при каких обстоятельствах. Считают, что окончательная сумма зависит от фирмы Страховщика, выдавшая полис. Это большое заблуждение.

На увеличение или снижение расходов по страховке влияет множество причин, не зависящих друг от друга:

- Величина базового платежа. Его изменить не удастся, так как он устанавливается на законодательном уровне.

- Вид транспорта. Класс машины указан в водительских правах хозяина (легковой, грузовой, с прицепом и т.д.).

- Населенный пункт, где проживает автовладелец. Обычно в крупных городах стоимость страховки выше.

- Водительский стаж и возраст. Зачастую на окончательную стоимость влияет именно опыт в управлении транспортом.

- Область использования. Статистика говорит о том, что стоимость страхования ТС, принадлежащих предприятиям, наиболее высокая.

- Период действия договора. Рекомендуют заключать соглашение по ОСАГО на максимальный срок, это позволит сэкономить.

В итоге, все перечисленные факторы повлияют на окончательную цену. Для некоторых автовладельцев стоимость полиса обходится «в копеечку», сразу найти 15 000 или 40 000 рублей проблематично. У многих появляется вполне резонное желание – найти возможные способы для уменьшения расходов до минимума.

Составляющие стоимости

Нужно понять, на чем можно сэкономить. Для этого требуется разобраться, из чего формируется стоимость полиса ОСАГО.

Расчет осуществляется по специальной формуле, ее используют все страховые компании (СК). Она выглядит следующим образом.

Стоимость полиса = ТБ*КБМ*КТ*КБС*КМ*КО*КН*КС.

Данная формула обычно используется при выдаче страховки водителям, имеющих категорию вождения В и являющихся физическими лицами. Все указанные параметры, применяемые для расчета, могут варьироваться в пределах установленного диапазона.

Поэтому, при определенных обстоятельствах существует большая вероятность уменьшить окончательную цену страховки. Разберемся в этом вопросе подробнее. Для начала узнаем, какие показатели нельзя изменить, а какие поддаются корректировке.

Неизменная составляющая

КМ – показатель зависит от мощности двигателя.

Представим необходимые нормативы в виде таблицы.

| Мощность двигателя | Коэффициент |

| До 50 | 0,6 |

| До 70 | 1 |

| До 100 | 1,1 |

| До 120 | 1,2 |

| До 150 | 1,4 |

| Более 150 | 1,6 |

Для машин отечественного производителя значение обычно устанавливается 1,1, именно от него и пойдет расчет.

Не стоит менять мощность автомобиля при помощи технических средств и устройств. При выявлении такого нарушения водителю грозит административное наказание.

Лучше сразу покупать транспорт с меньшими «лошадиными силами». Либо использовать легальные способы, позволяющие сэкономить на страховке, поговорим о них далее.

Что поддается регулированию

Чтобы понять, как действовать для снижения стоимости полиса, необходимо понять на какие составляющие можно повлиять, и как это сделать законным путем.

ТБ – базовый тариф

Многие считают, что этот показатель строги фиксированный и его не удастся уменьшить ни за что. Действительно, тариф устанавливается на законодательном уровне, существует минимальный и максимальный порог, который используется в расчете.

Каждая СК устанавливает свою базовую сумму, но в пределах, регламентированным законом.

В силу конкуренции многие не устанавливают тариф по максимуму. Поэтому, перед оформлением полиса лучше обзвонить все СК в вашем населенном пункте и выбрать более выгодный вариант.

КТ – коэффициент территории

При определении данного показателя будут учитываться: регион регистрации транспортного средства (ТС), прописка хозяина или местонахождение СК и вероятность возникновения ДТП.

Тариф колеблется в пределах 0,6-2. Первоначально предполагается, что с большей долей вероятности аварии чаще случаются в крупных городах, это связано с загруженностью дорог. Поэтому для Москвы, Санкт-Петербурга и других городов коэффициент берется максимальный – 2, а для небольших населенных пунктов – 0,6.

Езда без действующего полиса ОСАГО карается штрафом.

КБМ – класс водителя

Этот показатель указан в формуле, поэтому он повлияет на итоговую сумму. Это своего рода «бонус» за безаварийную езду.

Существует специальная таблица, на основании которой определяется действующий тариф на день оформления полиса, его величина колеблется в пределах от 0,5 до 2,45. Что будет учитываться:

- при первичном оформлении полиса водителю автоматически устанавливают класс 3. Если в период действия страховки он ни разу не попал в аварию, то ему присваивается класс 1. Получается, что КБМ будет уменьшаться за отсутствие аварий;

- если в период страхования водитель, имеющий 6 класс, попадает в ДТП, то его классность резко падает и устанавливается на уровне 4. В итоге это приводит к увеличению стоимости;

- если владелец авто на протяжении года не был включен в действующий полис, то он возвращается к первоначальному показателю класс 3.

Автовладелец сможет получить максимальную скидку 50%, если в течение 10 лет он не попадает в аварии, и в СК не обратятся за компенсационными выплатами.

КВС – стаж и возраст

Будут учитываться оба параметра. Показатель устанавливается в пределах от 1,8 до 1. Приведем примеры:

- у водителей в возрасте 22-24 лет со стажем вождения до 3-х лет коэффициент равен 1,77. Это максимальный показатель для данной возрастной категории;

- для автовладельцев того же возраста, но с опытом вождения более 3-х лет установят показатель равный 1,04.

Безусловно, возраст человека изменить не удастся. Главное, как только получили водительские права, садиться за руль своего авто и «накатывать» водительский стаж.

Если ТС будет управлять несколько человек, то расчет будет определяться по водителю с наименьшим опытом.

КО – открытый полис

Норматив зависит от количества лиц, управляющих транспортом и вписанных в полис ОСАГО. Если автомобилем управляет только один человек, то это ограниченная страховка, показатель равен 1. Если ТС пользуются разные люди, то коэффициент увеличивается до 1,8.

Это связано с тем что, если автомобилем управляют несколько граждан, то риск возникновения аварийных ситуаций возрастает.

КС – период применения

Для расчета используется таблица, в которой указан минимальный срок использовании – 3 месяца, тариф равен 0,5. Максимально можно заключить договор страхования на 1 год, в этом случае будет применен коэффициент – 1. Поэтому чем меньше срок страховки, тем дороже обойдется стоимость полиса.

КН – показатель нарушений

В рассматриваемом случае в подсчете используется всего два показателя – 1 и 1,5. Первый применяется к водителям, которые не нарушают правил дорожного движения, тем самым они получают небольшую льготу.

Второе значение используется, если было допущено одно из перечисленных нарушений:

- управление ТС осуществлялось без водительского удостоверения, оно было ранее изъято автоинспекторами;

- в аварии пострадали люди, их здоровью нанесен вред;

- виновник покинул место происшествия;

- в момент ДТП водитель находился за рулем в состоянии алкогольного или наркотического опьянения;

- сотруднику СК предоставлены недостоверные данные, что повлияло на стоимость полиса;

- нарушитель действовал умышленно, чтобы наступил страховой случай;

- гражданин, управлявший ТС в момент аварии, не был включен в действующий полис того транспорта за рулем которого он находился;

- в момент наступления страхового случая закончился срок действия диагностической карты;

- дорожное происшествие случилось, когда действие полиса закончилось.

Выход один – с предельной точностью соблюдать установленные правила вождения, не допускать перечисленных нарушений и тогда получится значительно сэкономить.

Каждый уважающий себя автовладелец должен знать, как можно сэкономить на страховке, ведь это дорогое удовольствие. Наша статья поможет разобраться во всех тонкостях и правилах проведения подсчета.

Если вы заподозрили своего Страховщика в завышении тарифов, то следует пожаловаться в структуры, контролирующие его деятельность.

К ним относятся РСА и ЦБ РФ, при выявлении нарушений, они обяжут СК сделать перерасчет.

Узнать стоимость полиса ОСАГО онлайн:

Источник: https://niavto.ru/avtostraxovanie/kak-sekonomit-na-pokupke-osago/